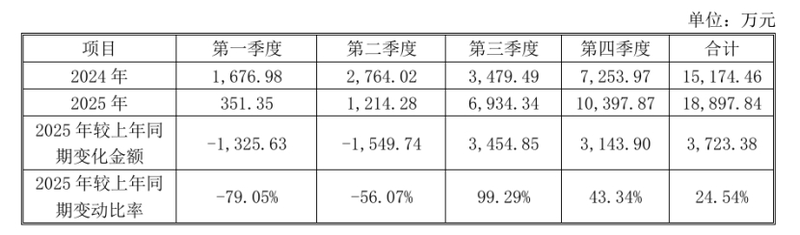

成为首支连续六年亏损的冬虫夏草股的青海春菊,已经濒临退市边缘。早在2月3日,青海舜聚就收到了上交所的监管通知。对于2025年业绩预告,上交所提出了收入确认合规性、营业利润扣除和非经营性资金占用等三个问题。然而,直到3月18日,青海俊树才透露了她“延迟”的回应。青海顺聚承认,存在部分营业利润(无论是冬虫夏草业务还是葡萄酒业务)可能无法确认或扣除的风险。如果公司2025年营业利润扣除与主营业务无关的营业收入和无业务实质的收入后低于3亿元,公司股票将不再在股票市场上市。 2024年,涨价的清华白酒o 每瓶58600元,央视3/15因涉嫌虚假广告被抓,一度让青海春天成为众人瞩目的焦点。今年,原定的葡萄酒销售部门业务计划没有完全实施,青海春水2024年业绩陷入亏损。一年来,该公司尚未挽回亏损。根据企业预测,2025年,青海春天归属于上市公司股东的净利润预计在-4400万元至-5950万元之间。年末闪购?冬虫夏草业务的收入存疑。 2014年,青海舜天借ST老师资金上市,成为“第一股”。 A股市场“冬虫夏草1股”。从这个标题,你就可以了解到冬虫夏草业务对于青海舜天的重要性。然而,青海的“春天”并没有持续多久。 2016年3月,青海顺顺宣布控股子公司试点工作顺顺冬虫夏草药用产品综合开发和优势资源利用以及冬虫夏草保健食品试点工作被取消,影响了公司的核心业务。当时的数据显示,截至2015年9月30日,青海淳药用冬虫夏草纯片销售收入约为7.53亿元,占青海淳主营业务收入的78.91%。此后,青海顺天又发展了其他重要业务,但并没有完全放弃冬虫夏草业务。青海春树冬虫夏草业务近期营业利润。公告截图,青海春秋冬虫夏草业务预计2025年实现营业利润约1.89亿元,同比增长24.54%。 3月18日,青米春居回复致监管机构的信函。她在回应中坦言:“关于冬虫夏草业务,相关审核工作尚未完成。随着审计工作的进展,不排除我们部分冬虫夏草业务收入不符合营业收入确认条件或可能从营业收入中扣除的可能性。”书面回复称,青海顺聚于2024年12月集中销售和分期付款,产生大量应收账款,当时从营业利润中扣除了4111.15万元。类似问题还会存在于2024年12月。 2025年,公司第四季度营业利润达到10397.87万元,占虫草全年营收的55.02%,其中12月份的营收为2310.16万元,同季度新增的12家客户贡献了虫草全年营收的近10%、20%的收入,这种集中销售的模式正在吸引越来越多的人关注。受到审计单位高度重视且不排除未来衍生福利被扣除的可能性。此外,青海春冬虫夏草的客户和供应商在同一专业批发市场经营,并有年度检验机构进行验证程序。不排除部分冬虫夏草业务收入不符合收入确认条件。目前,青海舜聚尚未全面核实公司与前十名客户、供应商之间的资金往来情况,关联资金与大股东、实益拥有人及其董事、监事、高级管理人员及其关联方是否进行财务交易。目前尚不清楚是否会形成资金闭环。尽管鼎化酒每瓶58600元的价格一度被曝光,但酒类业务仍无法支撑经营业绩。除了冬虫夏草业务此外,青海顺聚的业务也面临收入被扣除的风险。据贝壳财经记者了解,“白酒”一词最早出现在青海之春公告中,其渊源可以追溯到该公司2017年年报,该年报宣布了该公司大力发展酒类业务的决心。然而,通往西米舜树的道路并不平坦。该公司最初进入市场销售辣椒清酒,但反响平平,没有取得任何进展。此后,该公司转向奢侈品,推出“鼎花酒”,售价58600元/瓶。听花酒在退出娱乐圈后也因一系列有争议的营销活动而遭到强烈反对。 2024年,央视3月15日,党揭露廷久先生涉嫌虚假宣传嫌疑。很快,青海春秋就收到了上海证券交易所的监管工作通知和中国证监会的监督检查通知。在。青海源精多家子公司因违法商业广告活动受到行政处罚。目前,青海舜天酒业改革仍未能找到可持续的盈利模式,这也是对公司业绩的拖累。 2024年,青海春秋营业利润预计约为2.7亿元,归属于上市公司股东的净利润预计约为-1.99亿元。对此,公司表示:“主要原因是酒类销售事业部原定经营计划没有得到全面落实。随后,公司努力恢复相关产品的正常运营,但相关成本较大,尚未发挥规模效应。同时,公司对部分投资、存货、无形资产、应收账款等计提了减值损失。”歌剧院青海春居的葡萄酒业务近年来盈利情况良好。公告截图 青海舜聚饮料业务预计2025年实现营业利润约1.22亿元,比上年增长163.74%。 “就葡萄酒业务而言,相关审计工作尚未完成。随着审计工作的进展,不排除公司葡萄酒业务的部分营业利润可能不予确认或扣除。”青海顺聚在回复监管机构的信中表示。公告显示,青米舜居预计其酒类业务前20名经销商客户的平均购买比例约为76.57%。目前,公司饮料客户终端销售额约45.83%已通过年度审计师和会计师验证。目前尚未全面考察公司与前10名客户供应商之间的资金流向,以及是否存在财务交易等情况。公司与控股股东、实际控制人、董事、监事、高级管理人员及其关联方之间存在利益冲突。目前尚不清楚该基金是否会被关闭。环情况。中国企业资本联盟副会长白文喜对贝壳财经记者表示,青海春秋的现状是战略转型阵痛和合规管理缺失的结果。公司从虫草到葡萄酒的战略虽然满足了日益多元化的需求,但在推出时的产品定位、营销方式、合规意识等方面都存在问题,转型效果不佳。由于经营业绩面临压力,上交所指出:“截至2025年三季度末,公司年末预付款项余额为1.73亿元,至今尚未收回。”根据青海舜天的回答,这个预付款大部分来自co-inve当时,根据青海春天整体饮料业务的长远规划,青海春天的全资子公司恒浪投资与青海春天大股东的关联方宜宾挺化签署了投资协议。主要条件之一是恒浪投资向宜宾亭化支付1亿元首期投资,用于固化酿酒核心技术。该合同后来因各种原因终止。根据此前公告,该投资将于2025年11月进行。经双方协商,该投资转为贷款并收取利息。最新公告显示,宜宾顶华已承诺于2026年12月30日之前分期偿还与恒朗投资原合同约定的初始投资本金1亿元。同时,宜宾顶华还须偿还调整后的投资本金。截至2026年6月30日,预计收入已达。青美俊居在回复董事信函时坦言,预付款已于2026年3月18日支付,投资尚未收回。如果到公司2025年度审计报告出具时初始投资未取得实质性进展,公司股票可能会被退市,年度审计师可能会出具无法发表意见的审计报告。新京报贝壳财经记者、主编艳霞、编辑王金玉、杨淑丽

成为首支连续六年亏损的冬虫夏草股的青海春菊,已经濒临退市边缘。早在2月3日,青海舜聚就收到了上交所的监管通知。对于2025年业绩预告,上交所提出了收入确认合规性、营业利润扣除和非经营性资金占用等三个问题。然而,直到3月18日,青海俊树才透露了她“延迟”的回应。青海顺聚承认,存在部分营业利润(无论是冬虫夏草业务还是葡萄酒业务)可能无法确认或扣除的风险。如果公司2025年营业利润扣除与主营业务无关的营业收入和无业务实质的收入后低于3亿元,公司股票将不再在股票市场上市。 2024年,涨价的清华白酒o 每瓶58600元,央视3/15因涉嫌虚假广告被抓,一度让青海春天成为众人瞩目的焦点。今年,原定的葡萄酒销售部门业务计划没有完全实施,青海春水2024年业绩陷入亏损。一年来,该公司尚未挽回亏损。根据企业预测,2025年,青海春天归属于上市公司股东的净利润预计在-4400万元至-5950万元之间。年末闪购?冬虫夏草业务的收入存疑。 2014年,青海舜天借ST老师资金上市,成为“第一股”。 A股市场“冬虫夏草1股”。从这个标题,你就可以了解到冬虫夏草业务对于青海舜天的重要性。然而,青海的“春天”并没有持续多久。 2016年3月,青海顺顺宣布控股子公司试点工作顺顺冬虫夏草药用产品综合开发和优势资源利用以及冬虫夏草保健食品试点工作被取消,影响了公司的核心业务。当时的数据显示,截至2015年9月30日,青海淳药用冬虫夏草纯片销售收入约为7.53亿元,占青海淳主营业务收入的78.91%。此后,青海顺天又发展了其他重要业务,但并没有完全放弃冬虫夏草业务。青海春树冬虫夏草业务近期营业利润。公告截图,青海春秋冬虫夏草业务预计2025年实现营业利润约1.89亿元,同比增长24.54%。 3月18日,青米春居回复致监管机构的信函。她在回应中坦言:“关于冬虫夏草业务,相关审核工作尚未完成。随着审计工作的进展,不排除我们部分冬虫夏草业务收入不符合营业收入确认条件或可能从营业收入中扣除的可能性。”书面回复称,青海顺聚于2024年12月集中销售和分期付款,产生大量应收账款,当时从营业利润中扣除了4111.15万元。类似问题还会存在于2024年12月。 2025年,公司第四季度营业利润达到10397.87万元,占虫草全年营收的55.02%,其中12月份的营收为2310.16万元,同季度新增的12家客户贡献了虫草全年营收的近10%、20%的收入,这种集中销售的模式正在吸引越来越多的人关注。受到审计单位高度重视且不排除未来衍生福利被扣除的可能性。此外,青海春冬虫夏草的客户和供应商在同一专业批发市场经营,并有年度检验机构进行验证程序。不排除部分冬虫夏草业务收入不符合收入确认条件。目前,青海舜聚尚未全面核实公司与前十名客户、供应商之间的资金往来情况,关联资金与大股东、实益拥有人及其董事、监事、高级管理人员及其关联方是否进行财务交易。目前尚不清楚是否会形成资金闭环。尽管鼎化酒每瓶58600元的价格一度被曝光,但酒类业务仍无法支撑经营业绩。除了冬虫夏草业务此外,青海顺聚的业务也面临收入被扣除的风险。据贝壳财经记者了解,“白酒”一词最早出现在青海之春公告中,其渊源可以追溯到该公司2017年年报,该年报宣布了该公司大力发展酒类业务的决心。然而,通往西米舜树的道路并不平坦。该公司最初进入市场销售辣椒清酒,但反响平平,没有取得任何进展。此后,该公司转向奢侈品,推出“鼎花酒”,售价58600元/瓶。听花酒在退出娱乐圈后也因一系列有争议的营销活动而遭到强烈反对。 2024年,央视3月15日,党揭露廷久先生涉嫌虚假宣传嫌疑。很快,青海春秋就收到了上海证券交易所的监管工作通知和中国证监会的监督检查通知。在。青海源精多家子公司因违法商业广告活动受到行政处罚。目前,青海舜天酒业改革仍未能找到可持续的盈利模式,这也是对公司业绩的拖累。 2024年,青海春秋营业利润预计约为2.7亿元,归属于上市公司股东的净利润预计约为-1.99亿元。对此,公司表示:“主要原因是酒类销售事业部原定经营计划没有得到全面落实。随后,公司努力恢复相关产品的正常运营,但相关成本较大,尚未发挥规模效应。同时,公司对部分投资、存货、无形资产、应收账款等计提了减值损失。”歌剧院青海春居的葡萄酒业务近年来盈利情况良好。公告截图 青海舜聚饮料业务预计2025年实现营业利润约1.22亿元,比上年增长163.74%。 “就葡萄酒业务而言,相关审计工作尚未完成。随着审计工作的进展,不排除公司葡萄酒业务的部分营业利润可能不予确认或扣除。”青海顺聚在回复监管机构的信中表示。公告显示,青米舜居预计其酒类业务前20名经销商客户的平均购买比例约为76.57%。目前,公司饮料客户终端销售额约45.83%已通过年度审计师和会计师验证。目前尚未全面考察公司与前10名客户供应商之间的资金流向,以及是否存在财务交易等情况。公司与控股股东、实际控制人、董事、监事、高级管理人员及其关联方之间存在利益冲突。目前尚不清楚该基金是否会被关闭。环情况。中国企业资本联盟副会长白文喜对贝壳财经记者表示,青海春秋的现状是战略转型阵痛和合规管理缺失的结果。公司从虫草到葡萄酒的战略虽然满足了日益多元化的需求,但在推出时的产品定位、营销方式、合规意识等方面都存在问题,转型效果不佳。由于经营业绩面临压力,上交所指出:“截至2025年三季度末,公司年末预付款项余额为1.73亿元,至今尚未收回。”根据青海舜天的回答,这个预付款大部分来自co-inve当时,根据青海春天整体饮料业务的长远规划,青海春天的全资子公司恒浪投资与青海春天大股东的关联方宜宾挺化签署了投资协议。主要条件之一是恒浪投资向宜宾亭化支付1亿元首期投资,用于固化酿酒核心技术。该合同后来因各种原因终止。根据此前公告,该投资将于2025年11月进行。经双方协商,该投资转为贷款并收取利息。最新公告显示,宜宾顶华已承诺于2026年12月30日之前分期偿还与恒朗投资原合同约定的初始投资本金1亿元。同时,宜宾顶华还须偿还调整后的投资本金。截至2026年6月30日,预计收入已达。青美俊居在回复董事信函时坦言,预付款已于2026年3月18日支付,投资尚未收回。如果到公司2025年度审计报告出具时初始投资未取得实质性进展,公司股票可能会被退市,年度审计师可能会出具无法发表意见的审计报告。新京报贝壳财经记者、主编艳霞、编辑王金玉、杨淑丽